Światowa zainstalowana moc 100 GWp, punkt orientacyjny na samym końcu 2012 roku. Nowo na całym świecie zainstalowana moc wreszcie przekroczyła 30 GWp, tak samo jak w roku poprzednim.

Na tym koniec z podobieństwem lat 2012 i 2011. Po pierwsze, jest oczywiste, że globalny rynek migruje w kierunku rynków azjatyckich i amerykańskich. Po drugie, podczas gdy Unia Europejska jest głównym celem instalacji elektrowni fotowoltaicznych, to po raz pierwszy od 2006 roku straciła ona na prędkości. W 2012 roku rynek europejski stanowiłnieco ponad połowęrynku światowego, podczas gdy rok wcześniej liczba ta była jeszcze prawie trzy czwarte.

Planowana zainstalowana moc systemów PV na rynku chińskim (około 4,5 GWp zainstalowanych w roku 2012), amerykańskim (3,3 GWp) i japońskim (2,65 GWp w roku 2012) posili w przyszłości wzrost rynków, ale potem te rynki będąwyprzedzone przez Indie, AmerykęPołudniowąa nawet Afrykę. W 2012 roku siedem krajowych rynków na całym świecie pokonało 1 GWp zainstalowanej mocy (Niemcy , Chiny, Włochy, Stany Zjednoczone, Japonia, Francja i Indie). Większośćanalityków uważa, że w 2013 roku będzie sięrynek globalny dalej rozwijał. Agencje przewidująłącznązainstalowanąmoc w elektrowniach fotowoltaicznych na poziomie 34,5 GWp w roku 2013 w porównaniu z poziomem 30-32 GWp w roku poprzednim (Photovoltaic barometer –eurobserv’er –kwiecień2012).

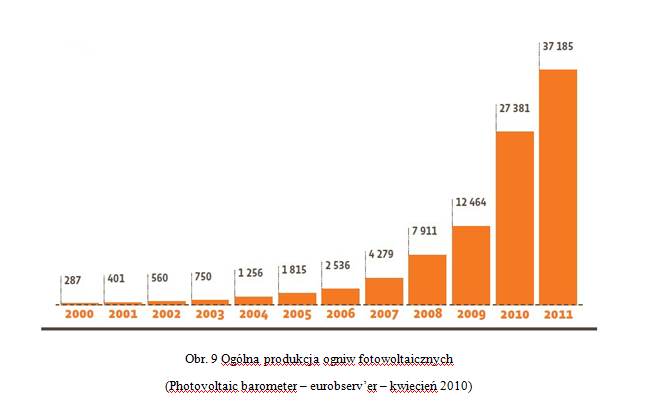

Produkcja ogniw fotowoltaicznych wzrosła ażdo 37 GWp, to jest dalszy wzrost o 36% (obr. 9). W 2012 roku możliwości produkcyjne wzrosnąna poziom 69 GWp, co jest o 11,1 GWp więcej niżw roku 2011.

W wypadku kiedy możliwości produkcji w roku 2011 będąwyższe, będzie to oznaczało, że znaczna częśćmodułów fotowoltaicznych wciążczeka na włączenie do sieci i duża ilośćmodułów znajdzie sięna rynku w sprzedaży. Innym wytłumaczeniem może być, że istniejąstatystycznie istotne różnice. Podana nominalna moc modułów fotowoltaicznych jest na ogółniższa niżmaksymalna moc wyznaczona na panelach (Photovoltaic barometer –eurobserv’er –kwiecień2011).

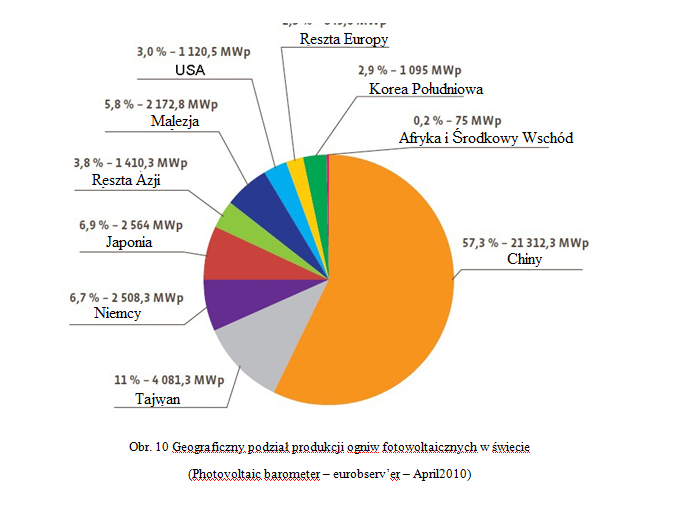

Producenci z Chin i Tajwanu wzmacniająswojąpozycjęna rynku z udziałem 68,3% (obr.10), zajęli siedem z dziesięciu miejsc wśród największych producentów ogniw fotowoltaicznych na świecie. W rankingu oceniono także dwóch producentów z USA, na drugim i dziewiątym miejscu. Siódmym z rzędu byłproducent kanadyjski.

Oględnie rynku światowego nasuwa siępytanie, czy oczekiwane kontrakty z rynku europejskiego będąw większym stopniu realizowane produkcjąnagromadzonąprzez Chiny, Amerykęi Japonię. Jeśli nastanie wzrost produkcji w roku 2012, jest możliwy koniec wielu producentów.

Ogniwa krzemowe sąnadal dominującątechnologiąna rynku fotowoltaicznym z 87,9 udziałem na cało światowej produkcji (86,1% w roku 2010). Udziałcienkowarstwowych ogniw fotowoltaicznych obniżyłsięna 11,3% (11,9% w roku 2010), natomiast inne technologie (cienkie paski monokryształów krzemu, polikrystaliczne ogniwa) posiadająznikomy 1% udziałw całkowitej produkcji (Photovoltaic barometer –eurobserv’er –kwiecień2011).

Z obecnego porównania cen 1 kWh energii elektrycznej wyprodukowanej przez ogniwa fotowoltaiczne z cenami energii elektrycznej wyprodukowanej z innych źródełwynika, że energia wyprodukowana poprzez spalanie węgla w elektrowniach cieplnych jest usytuowana cenowo najniżej, podczas gdy energia elektryczna wyprodukowana przez ogniwo fotowoltaiczne jest najdroższa.

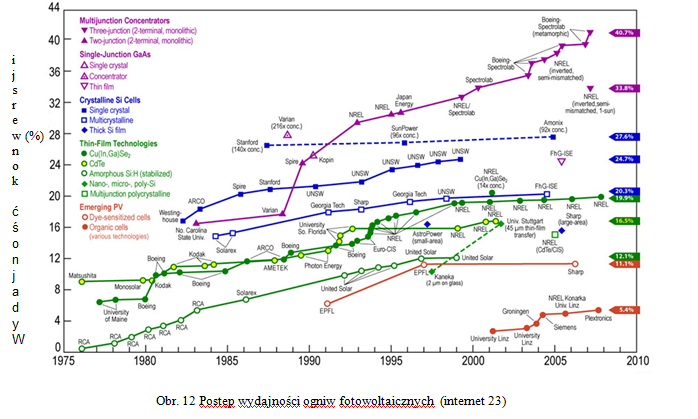

Obecny postęp w budowie ogniw fotowoltaicznych

Obecnie światowy postęp w budowie ogniw fotowoltaicznych koncentruje sięna podniesieniu wydajności konwersji energii słonecznej na energięelektryczną. Poniższy rysunek (obr. 12) pokazuje postęp w rozwoju technologii fotowoltaicznej w ciągu poprzednich 45 lat. Pokazane sąwszystkie rodzaje materiałów i technologii, które były w danym czasie stosowane do produkcji ogniw fotowoltaicznych. W czasach dzisiejszych osiągnięto najwyższąwydajnośćkonwersji promieniowania słonecznego na energięelektryczną, wynosi ona najwyżej 40,7%. Tak wysoki poziom konwersji osiągająspecjalne trzywarstwowe ogniwa fotowoltaiczne w warunkach laboratoryjnych, niestety zwykłe panele fotowoltaiczne używająnajczęściej ogniw z kryształów krzemu z wydajnościąkonwersji w granicach 20 aż28% (internet 23).

Fotowoltaika w Unii Europejskiej

Zawsze były w grze zmiany w czołówce światowego rynku fotowoltaicznego od Azji, Ameryki Północnej po Europę. Niektóre rynki europejskie dotowały gałęzie przemysłu przetwórczego i stworzyły zmiany w zysku konkurencyjnym. Z krótko trwałego punktu widzenia trzeba powiedzieć, że warunki rozwoju rynku europejskiego nie były idealne. W ciągu ostatnich trzech lat rynek rósłgłównie za pomocąinwestycji spekulacyjnych, które wykorzystywały różnicępomiędzy gwarantowanym poziomem dochodów a gwałtownym spadkiem kosztów produkcji. Rządy niektórych państw doszły do stwierdzenia, że potrzebne jest specjalne opodatkowanie niektórych rodzai energii elektrycznej, by rozjaśnićkoszta jej produkcji, albo sąpotrzebne retrospektywne zmiany w przepisach prawnych.

Pierwszym państwem, które zaczęło iśćw tym kierunku były Czechy, gdzie pod koniec 2010 wprowadzono retrospektywny podatek inwestycji realizowanych w latach 2009 i 2010. Niedawno (wrzesień2012) w Bułgarii wprowadzono podatek od systemów połączeńsieciowych oddanych do eksploatacji od kwietnia 2010. Następnie w Grecji w listopadzie 2012 przyjęto ustawęwprowadzającą30% podatek z zysku netto od jużzainstalowanych i przygotowanych do instalacji systemów fotowoltaicznych. W grudniu ubiegłego roku we Flandrii, regionie Belgii, wprowadzono retrospektywny podatek od zainstalowanych systemów fotowoltaicznych, które korzystająz pomiarów poniżej 10kVA. W końcu w Hiszpanii zadecydowano wprowadzić7% podatek od dochodów z produkcji energii elektrycznej. Ta krytyczna sytuacja zmusiła EPIA (Europejska Asocjacja Przemysłu Fotowoltaicznego), by zwróciła siędo Komisji Europejskiej z żądaniem podjęcia działańprzeciw tym krajom, które nie dotrzymujązobowiązańw ramach subsydiowania odnawialnych źródełenergii.

Raporty o rynku europejskim nie były tylko katastrofalne i beznadziejne. Prognozy spadku na rynkach europejskich w 2012 roku okazały sięzbyt pesymistyczne. Niektóre rynki krajowe rozwijały sięna przekór mniej atrakcyjnych taryf, na przykład Francja lub Grecja, które zbliżająsię, lub jużprzekroczyły zainstalowanie 1 GWp mocy. Duński i Holenderski rynek w 2012 roku tak samo podskoczył, tymczasem w Austrii skoncentrowali się na nowym programie finansowania. Następnym źródłem zadowolenia sąNiemcy, gdzie po raz kolejny złamano rekord instalacji i tym samym umocniono miejsce lidera na przyszły rok.

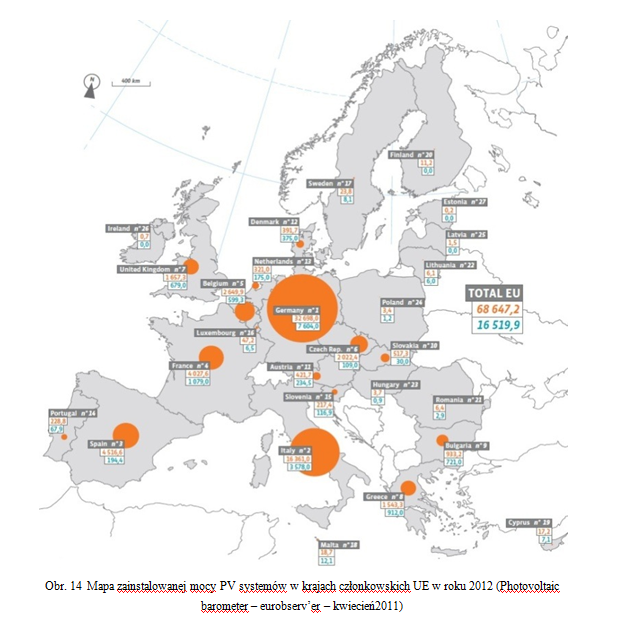

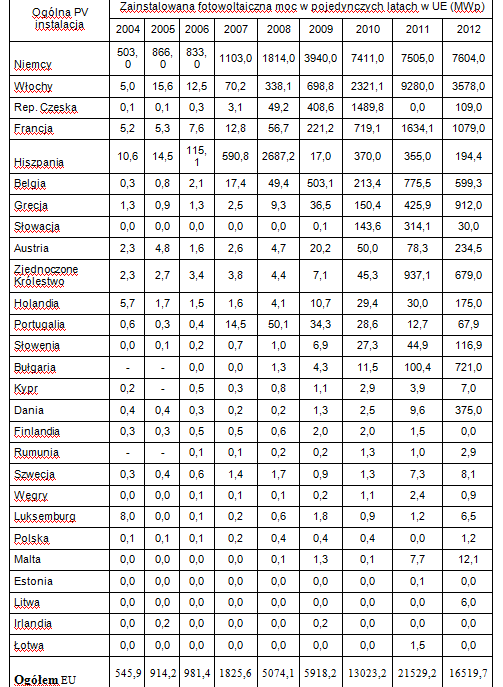

Według przeprowadzonych badańw Unii Europejskiej instalacje nowo podłączone w roku 2012 posiadająmoc 16520 MWp, to oznacza 25% wzrost roczny. Zainstalowana moc pod koniec roku 2012 w Unii Europejskiej wynosiła 68 647 MWp, co w przeliczeniu na jednego obywatela wynosi 136,3 Wp energii elektrycznej z elektrowni fotowoltaicznych.

Dodatkowa moc naturalnie znaczy wyższy rezultat słonecznej PV, który zwiększyłsięw roku 2012 na 68,1 TWh (50,1% więcej od roku 2011). Energii elektrycznej z PV jest teraz właściwie trzy razy więcej niżw 2010 r., a energia słoneczna obejmuje obecnie ponad 2% zużycia energii elektrycznej w Unii Europejskiej (Photovoltaic barometr – eurobserv’er – kwiecień2012).

Tab. 2 Ogólna zainstalowana fotowoltaiczna moc w pojedynczych latach w UE (MWp) (Photovoltaic barometer –eurobserv’er, kwiecień 2005, kwiecień 2006, kwiecień 2007, kwiecień 2008, kwiecień 2009, kwiecień 2010, kwiecień 2011 )

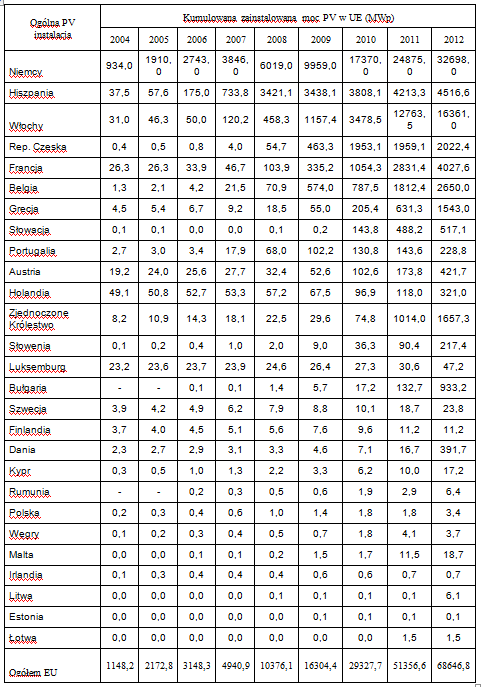

Skumulowana zainstalowana moc w UE wynosiła w 2012 roku 68 646,8 MWp. W okresie 2004-2012 wzrosła ogólna zainstalowana moc w UE-27 niespełna 60-krotnie. Głównym napędem w ramach UE sąNiemcy – 47,6% ogółem zainstalowanej mocy pochodzi stamtąd. Ostatnio stała siędla fotowoltaicznego przemysłu wyszukiwanym krajem Hiszpania, pozostałymi krajami europejskimi o wielkim potencjale dla szerszego wykorzystania energii fotowoltaicznej wydająsiębyćWłochy, Francja oraz Portugalia i Grecja, i odpowiednio sąsiednie Czechy (internet 9). Najszybszy wzrost odnotowano w szczególności w Republice Czeskiej. Jej moc zainstalowana wynosiła pod koniec 2010 roku 1952,70 MW. Ten ogromny wzrost jednak spowodowałobniżenie cen wykupu i wprowadzenie dalszych ograniczeńze strony rządu. Spektakularny wzrost odnotowano równieżw takich krajach jak Słowacja (517,1 MW), Wielka Brytania (1657,3 MW) i Bułgaria (933,2 MW). Ten znaczący wzrost spowodowany byłgłównie wprowadzeniem cen wykupu w latach 2009 i 2010 i korzystnie nastawionym systemem (tabela 3). (Photovoltaic barometer –eurobserv’er, kwiecień 2005, kwiecień 2006, kwiecień 2007, kwiecień 2008, kwiecień 2009, kwiecień 2010, kwiecień 2011 ).

Tab. 3 Ogólna kumulowana zainstalowana moc PV w UE (MWp)

(Photovoltaic barometer –eurobserv’er, kwiecień 2005, kwiecień 2006, kwiecień 2007, kwiecień 2008, kwiecień 2009, kwiecień 2010, kwiecień 2011)

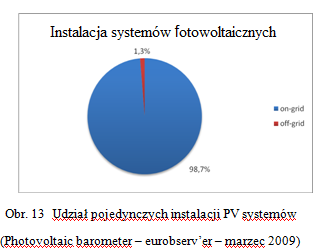

Na ogół, w większości przypadków, wykorzystywane jest bezpośrednie połączenie instalacji fotowoltaicznych do sieci elektrycznej. Ma to dwie zalety w stosunku do połączenia autonomicznego (obr. 13). Pierwszązaletąjest zwrot finansów inwestowanych do systemu fotowoltaicznego, a drugą to przeniesienie niewykorzystanej energii elektrycznej wytwarzanej za pomocąpaneli fotowoltaicznych (Photovoltaic barometer –eurobserv’er –marzec 2009).

Na obrazku można zobaczyćzainstalowane moce systemów fotowoltaicznych w Unii Europejskiej ważne w roku 2012. (obr.14).